無理しない節約術

無理しない節約術

この記事を書いている私は

・FP2級取得

・社会人4年目の26歳です。

・資産運用歴4年目で、資産運用は60万円以上の含み益があります。

・手取り18万円で、毎月5万円を新NISAに投資しています。

つみたて投資枠の概要

2024年初めからスタートした新NISA制度にはつみたて投資枠と成長投資枠という2つの枠があります。

このどちらかを選ぶ、もしくは併用して投資を行っていきます。今回は、つみたて投資枠についてより詳しく見ていきましょう。

| 新NISA | ||

| つみたて投資枠 | 成長投資枠 | |

| 非課税保有限度額 | 1,800万円(成長投資枠は1,200万円まで) | |

| 年間投資枠 | 120万円 | 240万円 |

| 投資方法 | 積立 | 積立・一括 |

| 投資対象商品 | 長期の積立・分散投資に適した 一定の投資信託 | 上場株式・投資信託等 |

「つみたて投資」とは、一度にまとまったお金を投資するのではなく、一定の金額を定期的にコツコツ積み立てる投資方法です。

つみたて投資では、少額から積立投資を始めることができ、長期・積立・分散投資によってリスクを抑えた運用ができます。

超低金利時代が続いている現代日本では、預金でお金を増やすことが難しい状況です。しかし、株式投資や投資信託などは、預金より大きなリターンを期待できる一方で、元本割れのリスクがあります。

また、運用によって得た利益に対して20.315%の税金が課せられるため、投資経験の少ない人にとってはハードルが高いものでした。そんな投資初心者でも、リスクを抑えて長期的な資産運用を始められるのがつみたて投資枠です。

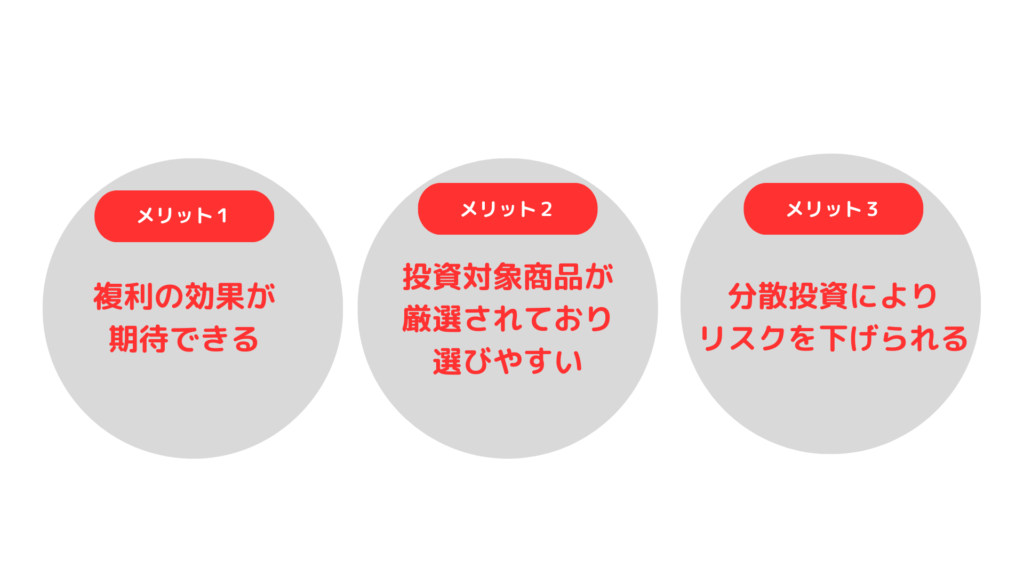

つみたて投資枠のメリット

メリット1 複利の効果が期待できる

複利とは、利子にもまた利子がつくことです。

元本が1,000万円、利回り3%で5年運用したと仮定します。1年後には1,000万円の3%なので、30万円(1,000万円×0.03)の利子がつきます。

この30万円の利子を元本に追加し、2年目も運用します。

すると、1,030万円に利子がつくため、2年目は30.9万円(=1,030円×0.03)の利子がつきます。

このように、利子を元本に追加することで元本だけではなく、利子にも利子がつくため、資産をどんどん増やしていくことができます。

メリット2 投資対象商品が厳選されており、選びやすい

つみたて投資枠の商品は、金融庁の定める基準を満たし、届け出が行われた投資信託・ETFのみとなっています。

本稿執筆時点で約289本、いずれも「長期・積立・分散投資」に適した、低コストの商品のラインアップとなっています。

世の中で購入できる投資信託は6000本以上ありますが、新NISAを利用すればそれだけで投資先の候補が絞り込めます。

初心者にとって選びやすい設計となっています。

メリット3 分散投資によりリスクを下げられる

分散投資は、投資先や時間を分散させて資産運用します。

分散投資メリットは①投資先を分散しているため、「リスクを抑えやすい」ということです。

株価が上がったり下がったりする中で、投資初心者が、どの商品を買えばいいのか?と投資先を判断しようとするのは中々難しいものです。ある程度予想はできても確実に判断をすることはできません。

また、投資初心者はいつ買えばいいのか?と購入時期を判断するのも難しいものです。そのため、②時間も分散しさらにリスクを抑えるのです。

①投資先の分散

投資には、「卵は1つのカゴに盛るな」という格言があります。

たくさんの卵を1つのカゴに盛ると、そのカゴを落とした場合には、全部の卵が割れてしまうかもしれないが、複数のカゴに分けて卵を盛っておけば、そのうちの1つのカゴを落として卵が割れても、他のカゴの卵は影響を受けずにすむということです。

つまり、特定の商品だけに投資するのではなく、複数の商品に投資することでリスクを抑えてくれるということです。

②時間の分散

株価は日々変動しています。

「安いときに買って、高いときに売る」のが理想ですが、タイミングを見誤ると「価格が高いときに買ってしまって安くしか売れない状態」になり、大きな損失を出してしまう可能性もあります。

そこで、一度に大金を投入するのではなく、少しずつ複数回にわけて投資します。

また、積立投資は、投資対象の価格が高い月には少ない量を、安い月には多い量を購入することになるため、結果として平均購入単価を引き下げる効果が期待でき、リスクを抑えてくれるということです。

つみたて投資枠のデメリット

投資はメリットだけではなく、もちろんデメリットもあります。デメリットをよく理解したうえで、投資を始めましょう。

すぐに大きな利益を出すのは難しい

つみたて投資枠で資産形成するなら、すぐに大きな利益を出すのは難しいことを理解しておきましょう。

なぜなら投資信託は、株式などに比べると値動きの幅が小さい商品だからです。

「今日買って、明日には倍になっている」なんてことは、まず起こりません。

つみたて投資枠を使うときは、コツコツ積立を続けることを前提に、長期的な目線で運用計画を立てましょう。

元本割れの可能性がある

NISAは株式や投資信託といった値動きのある金融商品に投資します。

つまり、運用結果によっては利益が生まれることもあれば元本割れ(=損をする)リスクもあります。

ただし元本割れのリスクは、長期投資に取り組むことで軽減できます。金融庁の「NISA早わかりガイドブック」のなかでも、投資対象を分散して長期保有(20年間)した場合は元本割れを起こしていないという分析結果が公表されています。

NISAで資産運用を始める場合は、短期間での売買を繰り返すのではなく、長期保有を心がけましょう。長期運用をするためにも、早く新NISAを始めることがおすすめです。

つみたて投資はこんな人におすすめ

つみたて投資は以下のような方たちにおすすめな投資方法です。

投資初心者

つみたて投資は投資初心者に向いている投資方法です。

購入できる金融商品は金融庁が厳選した投資信託であり、分散投資に適しているため、リスクを抑えることもできます。

特に意識していなくても、投資の基本である長期・積立・分散ができる点も、つみたて投資枠が初心者向きだといえる理由でしょう。

まとまった資金がない方

投資をして資産形成を行いたいが、まとまった資金がない、という方にとってもつみたてNISAはおすすめです。

前提としてつみたてNISAでは一括投資はできず、中長期的に定期的に継続して少額を投資する、という考え方を採用しています。

そのため、まとまった資金が無いという方こそつみたてNISAは、始めやすい投資方法であると言えるでしょう。

投資にかける時間が少ない方

投資経験に加え、投資にかけられる時間が限られている生活をしている方にとってもつみたてNISAはおすすめです。

特に普段、仕事や家事・子育てに追われながら、資産形成も自分のできる範囲で進めたいという方にとっては、まずは積立型の投資から始めることで買うべきタイミングを逃す、といったことを避けられます。

私の運用成績

社会人4年目で、つみたてNISAの運用実績も4年目に入った私の実績はこちらです。

つみたて投資をして4年目に入りました。これまで1,326,661円を投資し、653,238円の利子が出ています。

まとめ

ゆとりある老後の生活費には年金と退職金、年金だけでは足りない時代になってきています。

また、皆さんも感じているように、給与は上がらない一方で物価がどんどん上がっていっています。

このまま現金で預金をしていても、物価が上がっている(=インフレ)限り、資産は減っていることと同じです。

NISA制度のつみたて投資は初心者でも始めやすい制度となっております。

前述したとおり、インフレが続く限り、貯金も実質的には資産が減っていくというリスクがあります。

リスクを恐れず、将来の資産形成のためにもまずは、株式投資の第一歩として、投資信託をおすすめします。